La loi du 7 août 2023 expliquée simplement : ce qui change pour votre ASBL au Luxembourg

Tout ce que la nouvelle loi ASBL luxembourgeoise change pour votre association : catégorisation, obligations comptables, dépôt RCS, sanctions. Guide clair et à jour.

📅 Dernière vérification : 23 mai 2026. Cet article tient compte de la loi du 4 décembre 2024 qui a modifié certains articles de la loi initiale.

L'essentiel en 30 secondes

- La loi du 7 août 2023 remplace la loi de 1928 et modernise tout le droit des ASBLs et fondations luxembourgeoises.

- Elle introduit une catégorisation des ASBLs en trois tailles (petite, moyenne, grande) avec des obligations comptables proportionnées.

- Les comptes annuels doivent désormais être déposés au RCS dans un délai de sept mois après la clôture de l'exercice.

- Le conseil d'administration peut se réunir en visioconférence et prendre des résolutions par voie circulaire — la modernité entre dans le droit associatif.

- Une ASBL qui ne dépose plus rien au RCS depuis cinq ans et ne réagit pas aux rappels risque une dissolution administrative sans liquidation.

- La période transitoire de 24 mois est terminée depuis le 23 septembre 2025 : toutes les ASBLs sont désormais soumises à la nouvelle loi, même celles qui n'ont pas adapté leurs statuts.

📥 Checklist gratuite — Mise en conformité avec la loi du 7 août 2023

PDF de 4 pages, structuré par taille d'ASBL, qui reprend chaque obligation sous forme de cases à cocher. À garder à côté du dossier de l'association.

Introduction

Près d'un siècle. C'est le temps qu'aura tenu la loi du 21 avril 1928 qui régissait, jusqu'au 22 septembre 2023, les associations sans but lucratif et les fondations luxembourgeoises. Une loi adaptée à son époque — celle des sociétés de musique communales, des fanfares villageoises et des cercles de chasse — mais devenue largement inadaptée à un secteur associatif qui compte aujourd'hui plus de 8 281 ASBLs et 219 fondations, employeur de centaines de milliers de bénévoles et de plusieurs milliers de salariés.

La loi du 7 août 2023 marque une rupture. Elle ne se contente pas de rafraîchir la loi de 1928 : elle réécrit l'intégralité du droit associatif luxembourgeois. Comptabilité, gouvernance, transparence financière, dissolution, fusion, libéralités — tous les aspects du fonctionnement d'une ASBL sont retouchés, parfois en profondeur.

Cette modernisation arrive dans un secteur largement bénévole, organisé historiquement de manière artisanale, où la trésorerie tient souvent grâce à quelques personnes qui font tout. Pour beaucoup d'ASBLs, la nouvelle loi n'est pas seulement un changement de règles : c'est un appel à se professionnaliser un peu plus, sans pour autant perdre l'esprit associatif qui les caractérise.

Cet article fait le point. Sans jargon inutile, en allant à l'essentiel pour les bénévoles qui doivent comprendre ce qui change, et avec assez de précision pour que les trésoriers expérimentés et les fiduciaires y trouvent aussi leur compte.

Pourquoi cette nouvelle loi ?

Trois raisons principales ont conduit le législateur luxembourgeois à refondre le droit associatif :

1. Un texte devenu anachronique. La loi de 1928 n'avait été conçue ni pour les visioconférences, ni pour les emails de convocation, ni pour les ASBLs salariant plusieurs dizaines de personnes. Elle ignorait également les outils modernes de gouvernance des sociétés commerciales, dont s'inspirent désormais beaucoup d'ASBLs structurées.

2. Une pression européenne croissante. Les obligations issues du droit européen — notamment en matière de lutte contre le blanchiment et le financement du terrorisme — exigeaient un cadre plus exigeant et transparent. La création du Registre des Bénéficiaires Effectifs (RBE) en 2019 avait préparé le terrain ; il fallait aller plus loin sur la transparence comptable et la gouvernance.

3. Une demande du secteur lui-même. Les fédérations associatives, les fiduciaires et les ASBLs les plus structurées appelaient depuis longtemps à une réforme : pour clarifier des zones grises (qu'est-ce qu'un membre adhérent ? un membre d'honneur ?), pour autoriser les pratiques modernes (visio, signatures électroniques), et pour proportionner les obligations à la taille réelle des structures.

La loi du 7 août 2023 répond à ces trois pressions. Elle a été votée par la Chambre des députés le 28 juin 2023, publiée au Journal officiel le 19 septembre 2023, et est entrée en vigueur le 23 septembre 2023.

📚 Pour aller plus loin — La loi du 4 décembre 2024 est venue préciser deux points : elle a complètement supprimé la procédure d'homologation judiciaire pour les modifications de statuts (qui était requise dans certains cas auparavant), et elle a clarifié les règles de délégation de la gestion journalière. Ces ajustements simplifient encore davantage les démarches administratives.

Une chronologie en quatre repères

Les neuf changements clés qui transforment la vie des ASBLs

1. La catégorisation des ASBLs par taille

C'est probablement le changement le plus structurant. La loi introduit trois catégories d'ASBLs, selon trois critères chiffrés :

- Le nombre de salariés en équivalent temps plein

- Le total des revenus annuels

- Le total des actifs au bilan

Une ASBL appartient à une catégorie tant qu'elle ne dépasse pas, pendant deux exercices consécutifs, au moins deux des trois seuils de la catégorie supérieure. Le changement de catégorie produit ses effets à partir du troisième exercice.

Les seuils retenus (article 18 de la loi) :

| Critère | Petite ASBL | Moyenne ASBL | Grande ASBL |

|---|---|---|---|

| Salariés (ETP) | < 3 | 3 à 15 | > 15 |

| Revenus annuels | ≤ 50 000 € | 50 000 € à 1 000 000 € | > 1 000 000 € |

| Total des actifs | ≤ 100 000 € | 100 000 € à 3 000 000 € | > 3 000 000 € |

Cette catégorisation conditionne directement les obligations comptables (voir changement n° 2) et certaines exigences de gouvernance.

À noter : les ASBLs reconnues d'utilité publique sont automatiquement assimilées à des grandes ASBLs, quelle que soit leur taille réelle. Les fondations, elles, sont soumises au régime applicable aux grandes ASBLs en matière comptable.

📚 Pour aller plus loin — Le détail des règles de changement de catégorie est précisé à l'article 18, paragraphes 4 à 6. Un cluster article dédié à la catégorisation explique au cas par cas comment se classer ; voir l'article "Petite, moyenne ou grande ASBL : à quelle catégorie appartient la vôtre ?" (à paraître).

2. Les nouvelles obligations comptables, proportionnées à la taille

Une logique simple guide les nouvelles obligations comptables : plus l'ASBL est grande, plus la rigueur attendue est élevée.

- Petites ASBLs : comptabilité simplifiée. Il suffit de tenir un registre des recettes et des dépenses, comme un livre de caisse rigoureux. Pas de bilan, pas de compte de résultat formel.

- Moyennes ASBLs : comptabilité en partie double, avec bilan, compte de résultat et annexe. Application du Plan Comptable Normalisé luxembourgeois (PCN 2020). Format abrégé autorisé.

- Grandes ASBLs : comptabilité en partie double et obligation de faire réviser les comptes par un réviseur d'entreprises agréé. C'est l'alignement progressif sur les standards des sociétés commerciales de taille moyenne.

Pour les ASBLs d'utilité publique, peu importe la taille : elles sont soumises au régime des grandes ASBLs et doivent en plus transmettre annuellement un rapport d'activité détaillé au ministère de la Justice.

Les documents comptables et leurs pièces justificatives doivent être conservés pendant dix ans après la clôture de l'exercice concerné.

3. Le dépôt obligatoire des comptes annuels au RCS

C'est une nouveauté majeure pour beaucoup d'ASBLs. L'article 18 de la loi prévoit que :

- Le conseil d'administration approuve les comptes dans les six mois suivant la clôture de l'exercice social.

- Les comptes sont ensuite déposés au Registre de Commerce et des Sociétés dans le mois qui suit cette approbation.

- Ils sont publiés au Recueil électronique des Sociétés et Associations (RESA) dans un délai global de sept mois post-clôture.

Pour une ASBL clôturant son exercice au 31 décembre, cela signifie : approbation par l'AG au plus tard le 30 juin de l'année suivante, dépôt au RCS dans le mois qui suit, publication au RESA au plus tard le 31 juillet.

Cette obligation s'applique à toutes les catégories d'ASBLs soumises à la nouvelle loi — y compris les petites. La forme du dépôt diffère cependant : les petites ASBLs déposent un état simplifié, les moyennes et grandes déposent leurs comptes complets.

4. Les réunions à distance et les résolutions circulaires

La loi consacre formellement deux pratiques modernes que la loi de 1928 ne prévoyait pas explicitement :

- La visioconférence est désormais possible tant pour les réunions du conseil d'administration que pour les assemblées générales, à condition que les moyens techniques permettent l'identification des participants et une participation effective avec retransmission continue. Sauf disposition contraire des statuts, les administrateurs ou membres qui y participent sont réputés présents pour le calcul du quorum et de la majorité.

- Les résolutions circulaires (décisions prises sans réunion physique, par échange écrit) sont autorisées pour le conseil d'administration uniquement dans des cas exceptionnels dûment justifiés par l'urgence, à condition qu'elles soient prises à l'unanimité et que les statuts l'autorisent expressément. Ce n'est donc pas un mode de fonctionnement courant — la voie normale reste la réunion (physique ou en visioconférence).

Les convocations au CA et à l'AG peuvent également être envoyées par voie électronique — sans avoir besoin de recourir à la lettre recommandée traditionnelle. La loi autorise directement ce mode (par voie postale ou électronique), sans condition statutaire particulière.

Pour les ASBLs dont les administrateurs sont géographiquement dispersés (associations sectorielles nationales, fédérations, ASBLs avec des bénévoles à l'étranger), c'est un changement qui simplifie réellement le quotidien.

5. La simplification du registre des membres

Sous l'ancienne loi, les ASBLs devaient déposer chaque année au greffe du tribunal civil les modifications de la liste de leurs membres. C'était une obligation administrative qui pesait surtout sur les petites structures et qui apportait peu de valeur.

La loi de 2023 simplifie radicalement : le registre des membres doit simplement être tenu à jour au siège de l'ASBL, sous format papier ou électronique au choix. Plus besoin de déposer une mise à jour annuelle au RCS.

En contrepartie, la rigueur de tenue du registre est attendue : tout membre, tout administrateur et toute autorité de contrôle doit pouvoir y accéder sur simple demande. Pour une grande ASBL ou une ASBL d'utilité publique, c'est un document à conserver avec sérieux.

6. Le seuil des libéralités relevé à 30 000 €

Pour recevoir une libéralité entre vifs (un don) ou testamentaire (un legs) au-delà d'un certain montant, une ASBL devait obtenir une autorisation ministérielle. Le seuil est relevé à 30 000 € par la nouvelle loi.

Mieux : une exception nouvelle a été introduite. Si la libéralité prend la forme d'un virement bancaire venant d'un établissement de crédit autorisé dans un État de l'UE ou de l'EEE, aucune autorisation n'est requise, quel que soit le montant.

Concrètement, cela veut dire qu'un don important effectué par virement SEPA depuis un compte luxembourgeois, français ou allemand, peut être accepté immédiatement par une ASBL, sans démarche administrative. Une simplification réelle pour les ASBLs qui mobilisent du financement privé.

Pour les libéralités au-delà de 30 000 € qui ne passent pas par virement UE/EEE (héritages, dons en nature, dons depuis un pays hors UE), la procédure d'autorisation par arrêté ministériel reste applicable (article 19 de la loi).

7. La dissolution administrative sans liquidation

C'est une procédure nouvelle, qui vise à assainir le registre en éliminant les ASBLs qui ont cessé toute activité réelle sans procéder à leur dissolution formelle.

Le mécanisme est simple : si une ASBL ne procède à aucun dépôt au RCS depuis cinq ans et ne répond pas dans les six mois à la demande de mise à jour adressée par le gestionnaire du RCS, elle peut être dissoute administrativement sans liquidation.

Cette procédure est une réponse pragmatique à un problème réel : de nombreuses ASBLs créées il y a 20 ou 30 ans n'ont plus aucune activité, parfois plus aucun membre identifiable, mais existent encore juridiquement et polluent les registres officiels.

Pour une ASBL active, le risque est nul tant qu'elle dépose régulièrement ses comptes et ses mises à jour. Pour une ASBL en sommeil ou mal suivie, le risque est réel.

📚 Pour aller plus loin — Un cluster article spécifique est dédié à cette procédure : "Dissolution administrative sans liquidation : votre ASBL est-elle en danger ?" (à paraître).

8. Les outils de restructuration : transformation, fusion

La nouvelle loi met enfin à disposition des ASBLs des outils de restructuration inspirés du droit des sociétés commerciales :

- Une ASBL peut désormais se transformer en fondation ou en société d'impact sociétal sans perdre sa personnalité juridique (et donc sans devoir liquider ses actifs et en recréer une nouvelle).

- Deux ou plusieurs ASBLs peuvent fusionner par absorption (l'une absorbe l'autre) ou par constitution d'une nouvelle ASBL issue de la réunion des deux.

Ces dispositifs intéressent surtout les ASBLs structurées, les fédérations qui cherchent à rationaliser leur paysage, ou les associations en difficulté qui veulent se rapprocher d'une structure plus solide.

Pour une petite ASBL classique, ces outils ne seront probablement jamais mobilisés. Mais leur existence est un signal : la loi rapproche le droit associatif des outils dont disposent les sociétés.

9. La mise à jour des statuts : obligation formelle, sanction limitée

L'article 77, paragraphe 1 de la loi pose une obligation formelle : toute ASBL constituée avant le 23 septembre 2023 devait mettre ses statuts en harmonie avec les dispositions de la nouvelle loi dans un délai de 24 mois — délai échu depuis le 23 septembre 2025. Le ministère de la Justice qualifie cette mise en harmonie d'« obligation légale ».

En pratique, la sanction directe en cas d'inaction est limitée : aucune amende n'est prévue pour le seul fait de ne pas avoir adapté ses statuts. Les clauses statutaires contraires à la nouvelle loi sont simplement réputées non écrites (article 77, paragraphe 4) — elles cessent de produire effet, et ce sont les dispositions impératives de la loi qui s'appliquent à leur place. Seul un cas extrême — fonctionnement de l'ASBL rendu impossible — peut conduire un tribunal d'arrondissement à prononcer la dissolution à la demande de tout intéressé.

Trois raisons pratiques de procéder à la mise à jour sans tarder :

- Sécuriser le fonctionnement quotidien — si vos statuts contiennent des dispositions contraires à la nouvelle loi (règles de quorum, composition du conseil d'administration, mode de convocation), c'est la loi qui prime. Vous risquez de fonctionner en décalage avec votre propre cadre statutaire, ce qui peut générer des contestations internes lors d'un vote ou d'une décision controversée.

- Activer pleinement les dispositions modernes — pour la visioconférence (CA et AG), les statuts peuvent en préciser les modalités ; pour les résolutions circulaires en cas d'urgence, une autorisation statutaire expresse est requise. Un statut à jour permet d'éviter toute ambiguïté.

- Préparer les évolutions à venir — un statut moderne, conforme et complet est aussi le socle d'une bonne gouvernance pour la suite : fusion, transformation en fondation, recrutement de salariés, ouverture à des financements complexes.

Bonne nouvelle : depuis la loi du 4 décembre 2024, la mise à jour est purement administrative. Décision en AG selon vos règles de quorum existantes, puis dépôt de la version mise à jour au RCS. Plus d'homologation judiciaire à demander.

💡 Avant de passer à votre cas particulier — La checklist de mise en conformité (PDF gratuit, 4 pages) reprend chacun des neuf changements ci-dessus sous forme de cases à cocher, structurée par taille d'ASBL. Idéale pour préparer la prochaine AG.

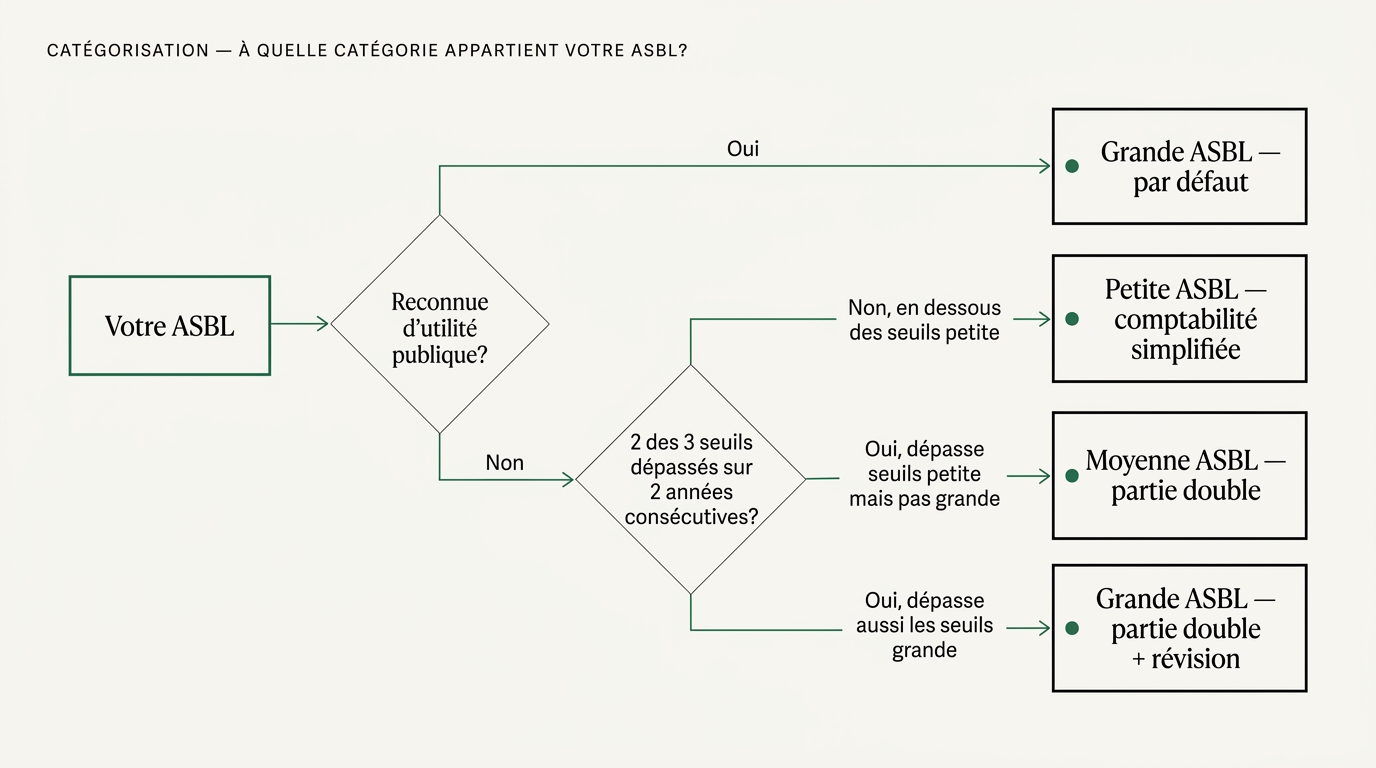

À quelle catégorie d'ASBL appartenez-vous ?

Avant d'aller plus loin, il est utile de poser le diagnostic sur votre propre association. La catégorie conditionne toutes vos obligations comptables et déclaratives à venir.

Trois questions à vous poser :

- Combien de salariés employez-vous en équivalent temps plein (à la date de clôture du dernier exercice) ?

- Quel est le total de vos revenus annuels (cotisations, dons, subventions, recettes diverses) ?

- Quel est le total de vos actifs au bilan (ou, en absence de bilan, la valeur estimée de votre patrimoine : trésorerie, matériel, immobilier) ?

Le diagnostic :

Une nuance importante : c'est seulement à partir du troisième exercice consécutif où vous dépassez les seuils que vous changez officiellement de catégorie. Cela laisse le temps de s'adapter aux nouvelles obligations comptables qui s'accompagnent du changement.

📥 Pour aller plus loin sur cette question : nous publions chaque mois un article dédié à un sujet précis de la loi. La checklist de mise en conformité (PDF gratuit, 4 pages, contre votre email) inclut un mini-questionnaire de catégorisation à remplir en 5 minutes.

La période transitoire : terminée depuis le 23 septembre 2025

Pour permettre aux ASBLs existantes de s'adapter, la loi prévoyait une période transitoire de 24 mois à compter de son entrée en vigueur le 23 septembre 2023. Pendant cette période, les ASBLs créées avant cette date avaient deux options :

- Adapter rapidement leurs statuts pour basculer sous le régime de la nouvelle loi (et bénéficier immédiatement de ses dispositions modernes : visio, résolutions circulaires, etc.).

- Conserver leurs statuts initiaux pendant la période transitoire et rester soumises à la loi de 1928 jusqu'à expiration.

Cette période transitoire a pris fin le 23 septembre 2025. Depuis cette date, toutes les ASBLs sans exception sont soumises à la loi du 7 août 2023, même celles qui n'ont pas mis leurs statuts à jour.

⚠️ Une conséquence importante : si vos statuts contiennent des dispositions contraires à la nouvelle loi (par exemple, des règles de quorum, de majorité, ou de composition du CA qui ne sont plus conformes), ce sont les dispositions de la loi qui priment, pas vos statuts. Vous risquez donc de fonctionner en décalage avec votre propre cadre statutaire, ce qui peut générer des contestations internes — par exemple lors d'un vote contesté en AG.

Si vos statuts n'ont pas encore été adaptés, il n'y a pas d'urgence absolue à l'échelle de la semaine — mais c'est un chantier qu'il vaut mieux planifier dans les prochains mois, idéalement lors de votre prochaine assemblée générale.

📚 Pour aller plus loin — La loi du 4 décembre 2024 a aboli la procédure d'homologation judiciaire qui était parfois requise pour valider une modification de statuts. La mise à jour des statuts est désormais purement administrative : décision en AG selon les règles de quorum et de majorité des statuts existants, puis dépôt de la version mise à jour au RCS.

Les sanctions en cas de non-conformité

La nouvelle loi est plus exigeante que celle de 1928 en termes de transparence et de respect des obligations déclaratives. Quatre types de risques peuvent se matérialiser, du plus direct au plus diffus :

| Type de manquement | Sanction encourue | Fourchette / Conséquence | Autorité compétente |

|---|---|---|---|

| Défaut d'inscription, retard ou inexactitude au RBE | Amende pénale | 1 250 € à 1 250 000 € | Parquet, sur enquête de la police judiciaire |

| Inactivité au RCS depuis 5 ans + non-réponse 6 mois au rappel | Dissolution administrative sans liquidation | Disparition juridique de l'ASBL | Gestionnaire du RCS |

| Non-dépôt des comptes annuels au RCS dans les 7 mois | Responsabilité civile des administrateurs en cas de préjudice à un tiers | Variable selon préjudice | Tribunaux civils, sur action d'un tiers lésé |

| Opacité financière ou comptes non transparents | Risque réputationnel | Perte ou suspension de subventions, désengagement de partenaires | Subventionneurs publics et privés |

Quelques précisions utiles :

- Le RBE est une obligation distincte qui s'applique à toutes les ASBLs depuis 2019, indépendamment de la loi de 2023. La police judiciaire mène activement des contrôles : 85 procès-verbaux dressés sur la seule période avril-juillet 2023 selon les chiffres publiés.

- La dissolution administrative ne s'applique qu'en cas d'inactivité prolongée et répétée. Pour une ASBL active qui dépose régulièrement, le risque est nul.

- La responsabilité civile des administrateurs suppose qu'un tiers (créancier, donateur, membre) ait subi un préjudice causé par leur inaction. Elle reste rare, mais elle existe.

- Le risque réputationnel est aujourd'hui le plus probable : les conventions de subvention publiques exigent quasi systématiquement la production des comptes annuels validés.

Pour la grande majorité des ASBLs qui fonctionnent correctement, ces sanctions ne sont pas un risque réel. Mais elles rappellent que l'époque où une ASBL pouvait dormir entre deux AGs sans rien déposer nulle part est révolue.

Que faire maintenant ?

Beaucoup d'ASBLs luxembourgeoises ont fonctionné pendant des années avec des outils légers : Excel partagés, dossiers papier, transmission orale entre trésoriers successifs. Ce système a tenu, parfois très bien — il fait partie de l'identité artisanale du secteur. La nouvelle loi ne le condamne pas, mais elle demande à toutes les ASBLs un cran de rigueur supplémentaire sur trois plans : statuts, comptabilité, traçabilité.

L'objectif n'est pas de bouleverser votre fonctionnement du jour au lendemain. C'est d'identifier les quelques gestes à faire, dans le bon ordre, pour mettre l'ASBL à niveau sans surcharge.

Voici une checklist actionnable, hiérarchisée par priorité :

Cette semaine :

- Identifiez votre catégorie (petite, moyenne, grande) selon les trois critères vus plus haut.

- Vérifiez vos statuts : datent-ils d'avant septembre 2023 ? Contiennent-ils des dispositions explicites sur la visioconférence, les résolutions circulaires, le mode de convocation ? Si non, planifiez leur mise à jour.

Ce mois :

- Vérifiez votre inscription au RBE (Registre des Bénéficiaires Effectifs). Si elle n'a pas été mise à jour suite à un changement du CA, faites-le immédiatement.

- Confirmez la date de votre exercice social et calculez vos prochaines échéances de dépôt RCS (six mois pour l'approbation + un mois pour le dépôt = sept mois post-clôture).

Dans les trois mois :

- Préparez la mise à jour de vos statuts : faites circuler un projet aux administrateurs, planifiez une AG extraordinaire dédiée si nécessaire.

- Mettez à jour vos pratiques comptables selon votre catégorie : passage à la partie double pour les moyennes, contact avec un réviseur d'entreprises agréé pour les grandes.

Dans les six mois :

- Auditez votre registre des membres : à jour, accessible, conforme à la nouvelle loi ?

- Documentez votre conformité : un dossier interne qui regroupe vos statuts mis à jour, l'attestation RBE, les comptes annuels déposés, le procès-verbal de la dernière AG. C'est le réflexe qui protège l'ASBL et ses administrateurs.

📥 Téléchargez la Checklist complète de mise en conformité avec la loi du 7 août 2023 — PDF gratuit, 4 pages, structurée par priorité et par catégorie d'ASBL. Recevoir la checklist par email →

Questions fréquentes

Q : Notre ASBL est très petite (une fanfare de quartier, pas de salariés, 2 000 € de cotisations par an). Sommes-nous vraiment concernés ? R : Oui, mais avec des obligations allégées. Vous êtes une petite ASBL, vous pouvez tenir une comptabilité simplifiée (recettes et dépenses), et vos obligations de dépôt restent minimales. Le principal point d'attention : assurez-vous que vos statuts sont conformes à la nouvelle loi, et que votre inscription au RBE est à jour.

Q : Nos statuts n'ont jamais été mis à jour depuis 1995. Sommes-nous illégaux ? R : Votre ASBL existe légalement. La loi (article 77, paragraphe 1) imposait formellement de mettre les statuts en harmonie avec les nouvelles dispositions dans un délai de 24 mois après son entrée en vigueur — donc avant le 23 septembre 2025 — et le ministère de la Justice qualifie cette mise en harmonie d'« obligation légale ». Depuis cette date, aucune amende n'est cependant prévue pour le seul fait de ne pas avoir adapté vos statuts : les clauses statutaires contraires à la nouvelle loi sont simplement réputées non écrites (article 77, paragraphe 4) et les dispositions impératives de la loi s'appliquent à leur place. La mise à jour reste fortement recommandée pour clarifier votre fonctionnement et activer les dispositions modernes (visioconférence, résolutions circulaires en cas d'urgence), idéalement lors de votre prochaine assemblée générale.

Q : Doit-on tenir une AG annuelle obligatoire ? R : Oui, la nouvelle loi maintient l'obligation d'une assemblée générale annuelle, qui doit notamment approuver les comptes annuels dans les six mois suivant la clôture de l'exercice. Cette AG peut désormais se tenir en visioconférence si vos statuts l'autorisent.

Q : Notre trésorier veut tenir la compta sur Excel. C'est encore autorisé ? R : Pour une petite ASBL en comptabilité simplifiée, oui, à condition que le fichier soit rigoureusement tenu (recettes, dépenses, dates, pièces justificatives archivées). Pour une moyenne ou grande ASBL en partie double, Excel devient rapidement insuffisant et risqué : un logiciel comptable adapté est vivement recommandé.

Q : La loi du 4 décembre 2024 change-t-elle vraiment quelque chose pour nous ? R : Oui, dans deux cas précis. Premièrement, vous n'avez plus besoin de passer devant un juge pour homologuer une modification de statuts — c'est désormais une démarche purement administrative. Deuxièmement, les règles de délégation de la gestion journalière à un administrateur ont été clarifiées : seule cette délégation à un administrateur (pas à un tiers) doit être autorisée par l'AG.

Q : Notre ASBL est en sommeil. On n'a pas déposé de comptes depuis 8 ans. Que risque-t-on ? R : Vous êtes dans la cible précise de la procédure de dissolution administrative sans liquidation. Si le gestionnaire du RCS vous adresse une demande de mise à jour et que vous ne répondez pas dans les six mois, votre ASBL peut être dissoute d'office. Si vous voulez la réactiver, le moment est venu de déposer rapidement vos comptes en retard et de mettre à jour vos statuts. Si vous voulez la dissoudre proprement, mieux vaut le faire en AG selon la procédure normale plutôt que d'attendre la dissolution administrative.

Q : Pour les fondations, qu'est-ce qui change ? R : Les fondations relèvent d'un régime comptable proche de celui des grandes ASBLs (partie double, comptes annuels selon le régime des entreprises, annexe enrichie, conservation des pièces pendant 10 ans). Le contrôle des comptes annuels peut être confié à un réviseur d'entreprises agréé ou à un expert-comptable au choix du conseil d'administration. Comme toute entité juridique luxembourgeoise immatriculée au RCS, les fondations restent par ailleurs soumises à l'obligation de déclaration au Registre des Bénéficiaires Effectifs (RBE) — le fondateur et les membres du conseil d'administration y sont déclarés. Sur la gouvernance, les principes modernisés (visioconférence en CA, résolutions par écrit en cas d'urgence à l'unanimité) s'appliquent également.

Pour aller plus loin

Cet article est le premier d'une série dédiée à la nouvelle loi sur les ASBLs et fondations. Les prochains articles approfondiront en pas-à-pas chacun des sujets clés :

- Petite, moyenne ou grande ASBL : à quelle catégorie appartient la vôtre, en pratique ? (à paraître)

- Statuts d'ASBL non conformes à la loi de 2023 : 5 clauses à vérifier (à paraître)

- Dissolution administrative sans liquidation : votre ASBL est-elle en danger ? (à paraître)

- AG en visioconférence : ce que permet vraiment la loi de 2023 (à paraître)

- Comptes annuels d'ASBL : préparation et dépôt RCS pas-à-pas (à paraître)

📬 Vous voulez recevoir le prochain article directement par email ? Inscrivez-vous à la newsletter Veräin Media — un article de fond par mois, jamais de spam, désabonnement en un clic.

Cet article a été rédigé par Veräin Media, qui propose des contenus indépendants sur la gestion des ASBLs luxembourgeoises. Il ne constitue pas un avis juridique et ne remplace pas la consultation d'un avocat ou d'un expert-comptable pour des situations spécifiques. Si vous repérez une erreur ou si vous voulez signaler une évolution réglementaire, contactez-nous à contact@veraein.lu.

Sources principales : Loi du 7 août 2023 (Legilux) — Ministère de la Justice : nouvelle loi ASBL — Ministère de la Justice : page d'information ASBL. Dernière vérification : 23 mai 2026.